Il y a un an, Glencore a annoncé l’arrêt des opérations de sa mine de cuivre-cobalt de Mutanda au Congo, insufflant la vie à un marché qui se négociait à des niveaux 70% inférieurs à son sommet atteint 18 mois auparavant.

Étant donné que Mutanda est la plus grande mine de cobalt au monde et est responsable d’environ un cinquième de la production mondiale sur un marché de seulement 135 kt par an, la réaction du marché a été modérée. Le Congo domine la production mondiale de cobalt et Mutanda était responsable de 60% de la production annuelle du géant suisse des matières premières.

GLENCORE A PLACÉ AU CENTRE DE SA STRATÉGIE “LA VENTE À TERME DE SES STOCKS D’HYDROXYDES FINIS”

Alors que la production de la mine n’a été en grande partie pas perturbée au Congo pendant le covid-19, la plupart des matériaux sont expédiés via le port sud-africain de Durban, qui avait été verrouillé pendant de longues périodes plus tôt cette année.

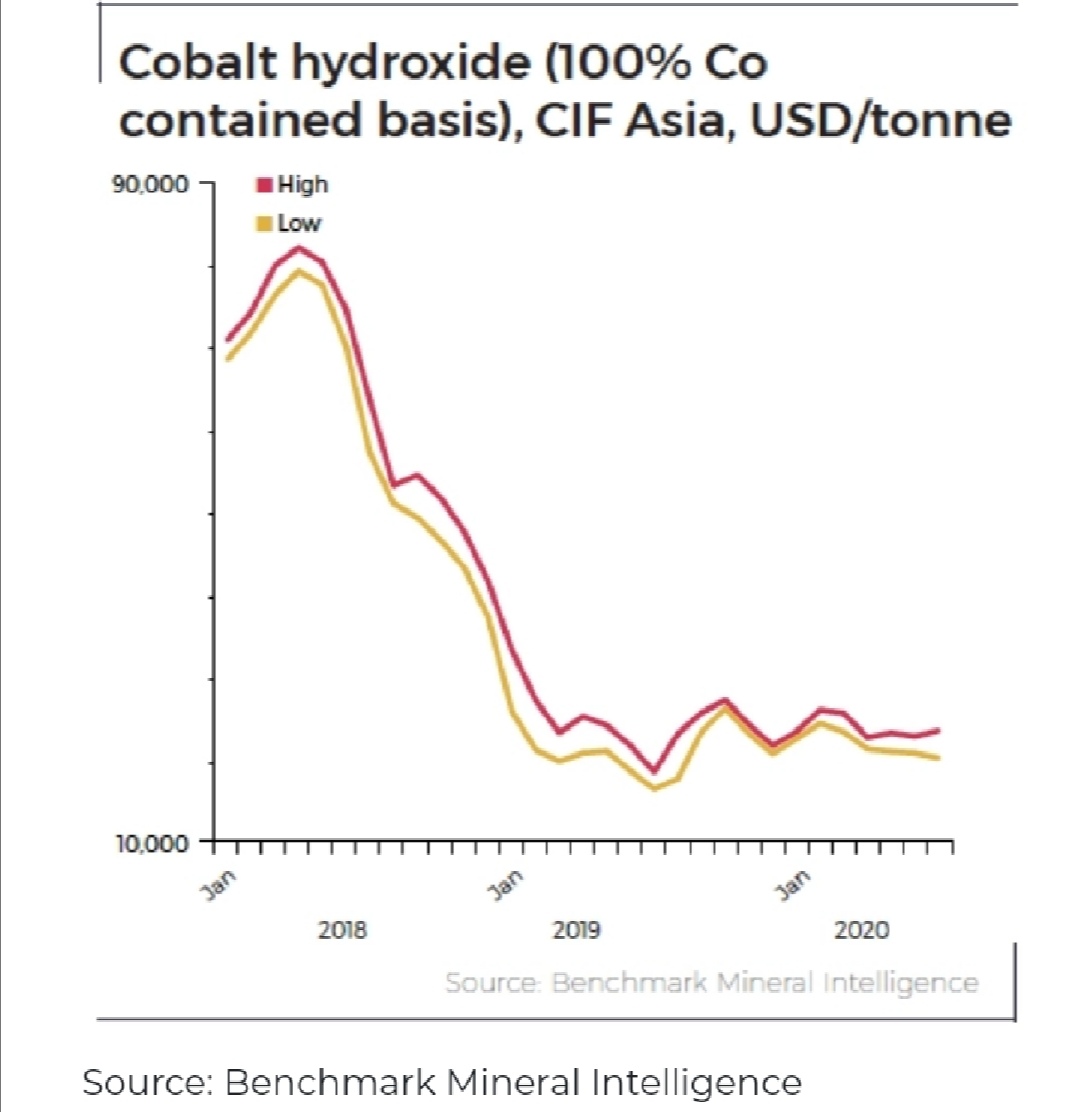

Benchmark Mineral Intelligence, une agence de chaîne d’approvisionnement et de recherche de prix pour les batteries, rapporte que les prix de l’hydroxyde de cobalt (forme cristalline produite dans les mines contenant 20 à 40% de cobalt) étaient en moyenne de 21 475 $ la tonne (100% Co, CIF Asie) en juillet, en hausse de 26% par rapport au même mois l’année dernière.

Benchmark affirme que les problèmes logistiques persistants ont conduit à un manque de matériel sur le marché au comptant en Chine. Cela a provoqué une augmentation des dettes et des prix au nord de 23 000 $ la tonne pour une livraison immédiate de cobalt en août.

LA ROUTE CONGO – AFRIQUE DU SUD – CHINE

Alors que les perturbations le long de la route Congo-Afrique du Sud-Chine peuvent s’atténuer pendant le reste de l’année et qu’une offre plus abondante pourrait à nouveau faire pression sur les prix, un nouveau rapport suggère la stratégie de Glencore (utilisée de la même manière sur le marché du zinc où la société domine également une partie du marché) pourrait soutenir les prix du cobalt à moyen terme.

Roskill, une société de recherche sur les métaux et les minéraux basée à Londres, affirme que Glencore a signé plusieurs accords avec des clients en aval de fabricants de cathodes, de cellules et d’équipements d’origine au lithium-ion, notamment Tesla, les géants coréens Samsung et SK Innovation et le fabricant de batteries européen Umicore.

Glencore a mis l’accent stratégique sur la vente à terme de ses stocks d’hydroxyde accumulés, ainsi que sur la production future du Katanga en RDC (qui est toujours en activité) et du cobalt métallique de Murrin Murrin en Australie (qui est destiné à BMW).

Roskill s’attend à ce que Mutanda, dans le sud du pays près de la frontière zambienne, reste sous soins et entretien pendant au moins les deux prochaines années. Cela permettra à Glencore de terminer des études d’optimisation autour de la transition du minerai d’oxyde au sulfure et de laisser suffisamment de temps au marché pour se redresser.

Mutanda produit également environ 200000 tonnes de cuivre par an et lorsque le cobalt se négociait à son plus haut niveau en 2018, la matière première de la batterie représentait environ la moitié des revenus de l’opération.

Benchmark Mineral Intelligence